Volatilnost na finančnih trgih je v zadnjih letih pokazala na pomembnost predvidevanja cikličnih sprememb in pomen ustreznega odzivanja nanje.

Na nepredvidene spremembe dolgoročnih trendov se vnaprej zastavljena naložbena strategija ne more ustrezno odzivati, kar posledično zvišuje nihajnost in znižuje donosnost naložbenega portfelja vzajemnih skladov v obdobju varčevanja.

Upoštevajte tri ključne postavke

Temu se lahko izognemo z pristopom aktivnega vodenja portfelja vzajemnih skladov. S takšnim pristopom lahko ustvarjen donos ohranimo s pomočjo prilagajanja strukture naložb ob upoštevanju tveganja, ročnosti vlaganja in sprememb na trgu.

Ključna prednost aktivnega vodenja portfelja je stalen nadzor nad stanjem sredstev in gibanji trgov, predvsem pa spreminjanje naložbene strukture portfelja glede na spremembe časovnega horizonta ter drugih naložbenih spremenljivk.

Proces aktivnega vodenja portfelja

V primeru aktivnega vodenja portfelja gre za dinamičen proces prehajanja med podskladi različnih naložbenih skupin znotraj istega krovnega sklada z namenom zmanjševanja tveganja, doseganja optimalnih donosov in zavarovanja dobičkov.

Začetna sestava portfelja vzajemnih skladov naj bo dolgoročna, a ne dokončna in jo oblikujemo glede na naš finančni profil. Izhodiščna sestava portfelja se redno spremlja in prilagaja glede na trenutne razmere na finančnih trgih in glede na pričakovanja o gibanju trgov v prihodnje tako, da so sredstva v vsakem trenutku glede na pričakovanja optimalno razporejena med različne naložbene strukture (delnice, obveznice, depozite) in najperspektivnejše geografske regije in sektorje.

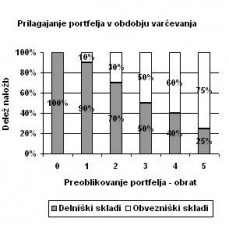

Prilagajanje portfelja v obdobju varčevanja

V kolikor se odločimo varčevati za uresničitev dolgoročno zastavljenih ciljev, lahko v prvih letih varčevanja večji del portfelja plasiramo v bolj tveganih in visoko donosnih delniških in panožnih vzajemnih skladih, ker bomo imeli na voljo več časa za povrnitev morebitnih izgub, ki bi nastale zaradi kratkoročnih nihanj. V obdobju negotovosti povečujemo deleže obvezniških naložb, v obdobju rasti pa deleže delniških naložb.

S približevanjem koncu naložbenega obdobja pa deleže iz bolj tveganih delniških skladih postopoma umikamo v manj tvegane obvezniške sklade in sklade denarnega trga. S tem zavarujemo ustvarjene donose pred morebitnimi izgubami, ki bi jih lahko utrpeli pri večjih padcih tečajev, in tako preprečimo scenarij, kjer bi za dosego svojega cilja morali varčevanje podaljšati.

Kam po nasvet

V primeru dodatnih vprašanj in želje po storitvi aktivnega vodenja portfelja vzajemnih skladov naročite finančno svetovanje, pokličite na brezplačni naložbeni telefon 080 35 08 ali pošljite vprašanje finančnim svetovalcem Vzajemcev d.o.o..

Ti je članek všeč? Klikni Like in podaj svoj komentar:

Znižano plačilo vrtca

Stroški plačila vrtca so lahko zelo visoki in marsikateri starš si jih ne more privoščiti, zato je še kako dobrodošla po...

7

7

Kava na zalogo

Pobuda Kava na zalogo je zajela tudi Slovenijo. Za kaj gre? Prideš, spiješ kavico, plačaš pa dve ali več in tako se ustv...

3

Otroški dodatek v letu 2022: izplačila in ...

Otroški dodatek je dobrodošla pomoč staršem za preživljanje, vzgojo in izobraževanje otrok. Kakšen bo v letu 2022 in kda...

3

Samohranilska družina - 6 finančnih zlatih...

Čeprav so samohranilci že itak pravi čarovniki, ko gre za denar, lahko s podrobnim vpogledom v družinske izdatke vedno n...

3